|

Zahlreiche

gesetzliche Bestimmungen im Aktienrecht, HGB sowie im Gesetz

zur Kontrolle und Transparenz im Unternehmensbereich

(KonTraG) fordern ein betriebliches Risikomanagementsystem.

§ 91 Abs. 1 AktG verlangt „geeignete Maßnahmen zu treffen,

insbesondere ein Überwachungs-System einzurichten, damit den

Fortbestand der Gesellschaft gefährdende Entwicklungen

frühzeitig erkannt werden“. Auch das HGB fordert in § 317

Abs. 4 HGB „für ein angemessenes Risikomanagement und eine

interne Revision Sorge zu tragen“.

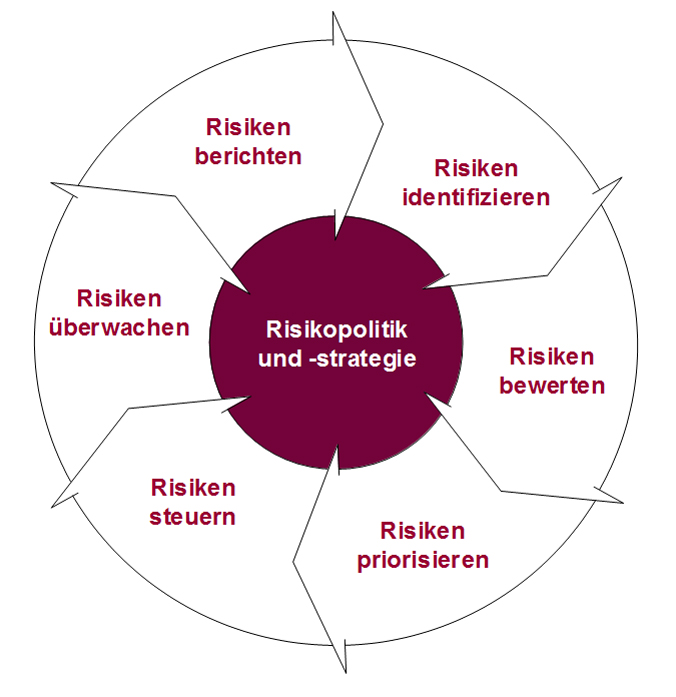

Grundlage eines

Risikomanagementsystems ist die Festlegung der

unternehmensspezifischen risikopolitischen Grundsätze, durch

die das Risikobewusstsein aller Mitarbeiter geschärft wird.

Diese sind zu dokumentieren und zu kommunizieren. Dabei ist

sicherzustellen, dass ein einheitliches Verständnis im

Unternehmen herrscht.

|